Bu içerik, orijinal makaleden Türkçeye çevrilmiştir. Hazırlayanlar: Shuang Liu, Lihuan Zhou, Yan Wang ve Hayden Higgins.

İklim finansmanına ilişkin Yeni Kolektif Sayısallaştırılmış Hedef (NCQG), gelişmekte olan ülkelerde iklim eylemlerini desteklemek amacıyla 2035 yılına kadar yıllık 1,3 trilyon ABD doları düzeyinde finansman sağlanmasını hedeflemektedir. Bu hedefe ulaşılabilmesi için mevcut tüm finansman kaynaklarının önemli ölçüde artırılması ve yeni finansman kaynaklarının da devreye alınması gerekmektedir.

Bu kapsamda değerlendirilebilecek seçeneklerden biri, Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesi (UNFCCC) kapsamında geleneksel olarak katkı sağlayan ülkeler arasında yer almamalarına rağmen, fiilen iklim yatırımlarının kaynaklandığı ülkelerin de iklim finansmanına katkıda bulunmasıdır.

1990’lı yıllarda ülkeler, daha yoksul ülkelerin düşük emisyonlu ve iklim dirençli kalkınma yolunda ilerlemelerini desteklemek amacıyla finansman sağlama yükümlülüğü bulunan, ekonomik açıdan yeterince güçlü ülkelerden oluşan bir liste üzerinde uzlaşmıştır. O tarihten bu yana ise bu listede yer almayan birçok ülke önemli ölçüde ekonomik kalkınma kaydetmiştir. Bu ülkeler, gelişmekte olan ülkelerde iklim eylemlerine yatırım yapmaya başlamış olsa da söz konusu yatırımlar bugüne kadar Ekonomik İşbirliği ve Kalkınma Teşkilatı (OECD) ile Daimi Finans Komitesi (SCF) tarafından yayımlananlar gibi uluslararası iklim finansmanı resmî kayıtlarına dâhil edilmemiştir.

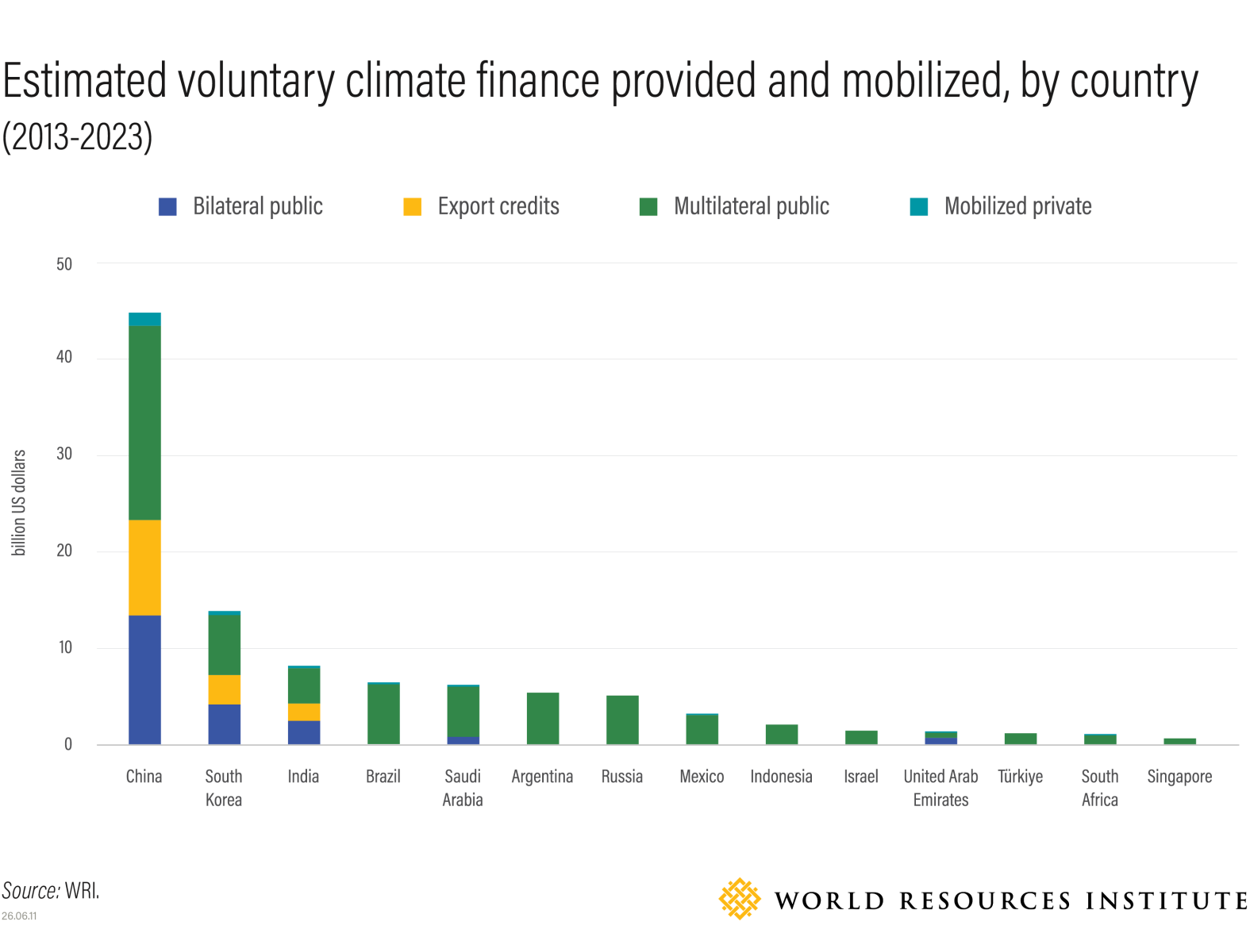

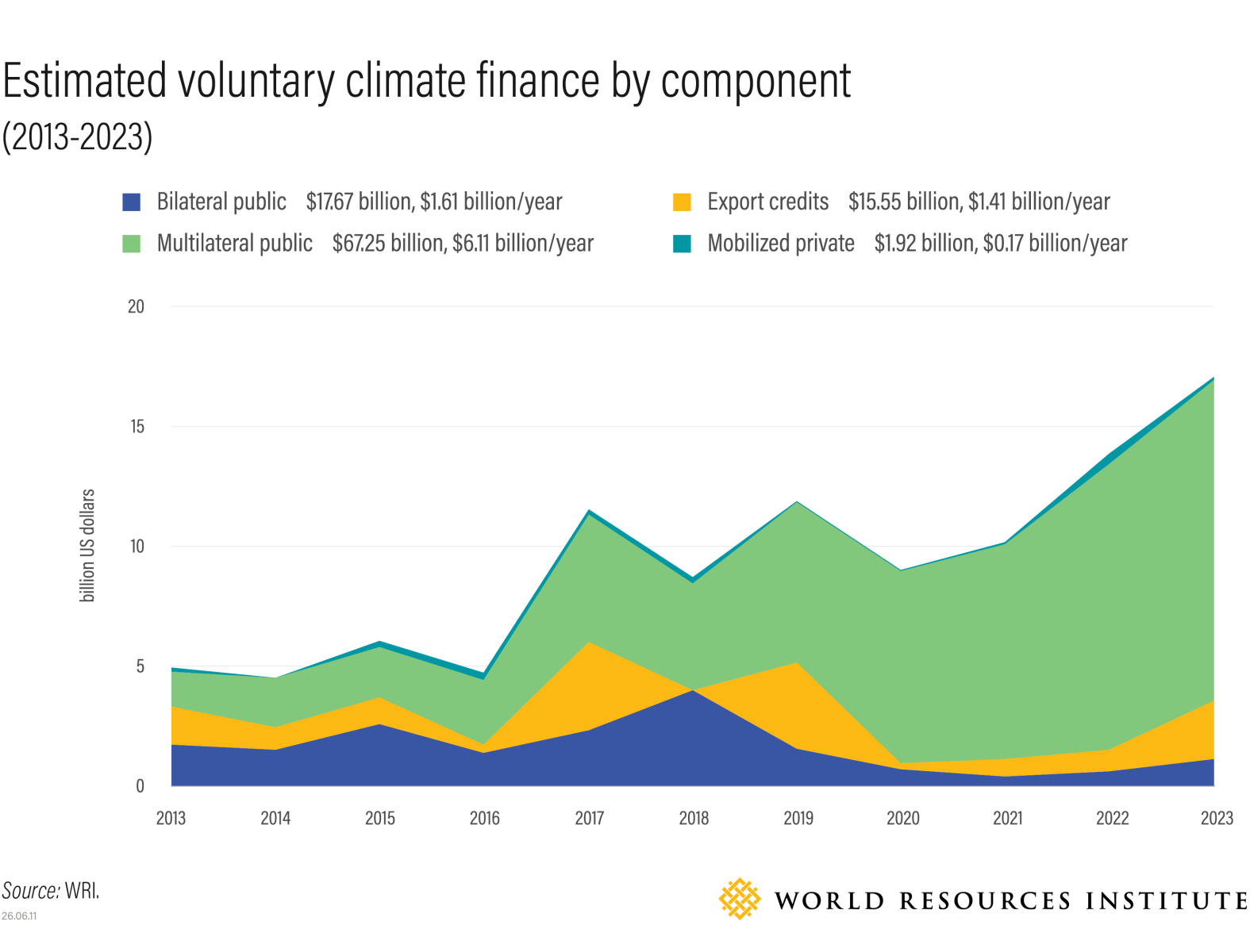

Geleneksel katkı sağlayıcıların dışında kalan en büyük 14 ekonomi incelendiğinde, 2013–2023 döneminde gönüllü iklim finansmanının toplamda yaklaşık 102 milyar ABD doları olduğu görülmüştür. Yükselen piyasalar ve gelişmekte olan ekonomiler (EMDE’ler), bu akışların 86,2 milyar ABD dolarlık kısmını oluşturmuş, yılda ortalama 7,8 milyar ABD doları katkıda bulunmuştur.

Ayrıca finansman akışları 2020’den bu yana hızla artmıştır. Örneklemde yer alan en güncel yıl olan 2023’te akışlar toplam 17,1 milyar ABD dolarına ulaşmış, bu da 2013 yılındaki seviyenin üç katından fazlasına karşılık gelmiştir. Bu akışlar yalnızca büyüklükleri açısından değil, aynı zamanda birbirlerinden ve geleneksel sağlayıcıların finansmanından farklılaşmaları bakımından da dikkat çekmektedir; bu durum, söz konusu ülkelerin değişen küresel düzende daha stratejik bir rol üstlendiğine işaret etmektedir.

Bu veriler, hem fon alan ülkeler hem de yeni ve geleneksel sağlayıcılar için, geleneksel olmayan ülkelerin iklim finansmanının 1,3 trilyon ABD doları hedefine ulaşmadaki potansiyelini anlamaları ve buna yönelik adım atabilmeleri açısından bir başlangıç noktası sunmaktadır.

Referans Değerin Hesaplanması

İklim Finansmanı Hesaplayıcımızı inceleyerek, ekonomik ve emisyon göstergelerine göre farklı ülkelerin ne kadar finansman sağlaması gerektiğine ilişkin kendi senaryolarınızı oluşturabilirsiniz.

OECD’nin, gelişmiş ülkelerin önceki 100 milyar ABD doları taahhüdü (2024 COP29’da NCQG ile değiştirilmiştir) kapsamındaki ilerlemelerini izlemek için geliştirdiği muhasebe çerçevesine dayanarak, aşağıdaki finansman kalemleri derlenmiştir:

- devlet kurumları tarafından sağlanan ikili kamu finansmanı

- birden fazla ülkeden kaynak alan çok taraflı kalkınma bankaları ve çok taraflı iklim fonları gibi kurumlar aracılığıyla sağlanan çok taraflı kamu finansmanı

- resmî ihracat kredi kuruluşları tarafından sağlanan ve kredi, garanti ile sigorta araçlarını içeren ihracat kredileri

- kamu finansmanı tarafından harekete geçirilen özel finansman; örneğin ikili kurumların sağladığı karma finansman yatırımlarının özel sektörden ilave yatırım çekmesi

Bu süreçte, söz konusu dört kanal üzerinden kamu otoriteleri tarafından finanse edilen bireysel projelere ve çok taraflı kurumlara ait paylara OECD göstergeleri uygulanmıştır.

Bu metodoloji kamu katkılarını ölçmek üzere tasarlandığından, kamu finansmanı tarafından mobilize edilmeyen özel finansal akışları kapsamamaktadır. Bununla birlikte, 1,3 trilyon ABD doları hedefinin; ölçekli özel finansman olmaksızın, özellikle de EMDE’lerden kaynaklanan artan sınır ötesi özel finansman dâhil edilmeden, gerçekleştirilmesi mümkün değildir. Ayrıca verilerimiz devlet sahipliğindeki işletmeleri kapsamamaktadır.

Ek II dışında kalan 14 büyük ekonomi incelenmiştir: Arjantin, Brezilya, Çin, Hindistan, Endonezya, İsrail, Meksika, Rusya, Suudi Arabistan, Singapur, Güney Afrika, Güney Kore, Türkiye ve Birleşik Arap Emirlikleri. Bu liste, Ek II dışında yer alan en büyük 13 ekonomiye ek olarak Afrika kıtasındaki en büyük ekonomi olan Güney Afrika’yı da kapsamaktadır.

Söz konusu 14 ülkenin tamamı büyük ekonomiler olmakla birlikte, ekonomik, coğrafi ve politik bağlamlar açısından önemli farklılıklar göstermektedir. Uluslararası Para Fonu (IMF), İsrail, Singapur ve Güney Kore’yi gelişmiş ekonomiler olarak sınıflandırırken; diğer ülkeleri yükselen piyasalar ve gelişmekte olan ekonomiler (EMDE’ler) kategorisinde değerlendirmektedir. Dünya Bankası’nın gelir sınıflandırmasına göre ise Hindistan hariç tüm ülkeler üst-orta veya yüksek gelir grubunda yer almakta olup Hindistan düşük gelirli ülkeler arasında sınıflandırılmaktadır. Bu ülkelerin bir kısmının, Yeni Kolektif Sayısallaştırılmış Hedef (NCQG) kapsamında iklim finansmanı almaya devam etmesi muhtemeldir.

Bu çalışmada yer alan ülkeler, gelişmekte olan ülkelere yönelik iklim eylemi yatırımlarını doğrudan raporlamamaktadır. Bu nedenle mevcut veriler parçalı ve dağınık bir yapı sunmaktadır. Veri setinin, kullanılan çerçevenin ve ülke kapsamının eksikliği nedeniyle, iklim finansmanının gerçek büyüklüğünün tahmin edilenden daha yüksek olması beklenmektedir.

102 Milyar Dolarlık Bir Referans Değeri Bize Gerçekte Ne Söylüyor?

2013–2023 döneminde mobilize edildiğini tespit ettiğimiz 102,38 milyar ABD doları üzerinden hareketle, iklim finansmanının geleceğine yönelik beş temel çıkarım sunuyoruz:

İklim finansmanı halihazırda çok kutuplu bir yapıya sahip

En büyük dört ülke — Çin, Güney Kore, Hindistan ve Brezilya — tahmini toplam akışların %72’sini oluşturarak ekonomik ölçeklerini ve artan kurumsal kapasitelerini yansıtmaktadır. Çok taraflı kamu iklim finansmanı — büyük ölçüde çok taraflı kalkınma bankaları (MDB’ler) tarafından sağlanmakla birlikte, çok taraflı iklim fonlarını da içermekte ve bu kurumların çıkışları ilgili katkı sağlayan ülkelere atfedilmektedir — bu katkıların büyük bölümünü oluşturarak 2023’te neredeyse %80 seviyesine ulaşmıştır. Bu kategori, MDB’lerin iklim faaliyetlerini hızla ölçeklendirdiği ve EMDE’lerin hem sermaye katkılarını artırdığı hatta Yeni Kalkınma Bankası ve Asya Altyapı Yatırım Bankası gibi alternatif MDB’lerini kurmaya başladığı son on yıl boyunca istikrarlı bir şekilde büyümüştür.

Akışlar ülkeden ülkeye niteliksel olarak farklılık göstermektedir

Bu 102 milyar ABD dolarlık referans değerde yer alan her bir doların belirli bir işlem ya da hisse sahipliğiyle ilişkilendirilebilmesi sayesinde, sermaye akışlarının arkasındaki dinamiklerin anlaşılmasına olanak sağlanmaktadır.

Bu akışlar, Güney Kore’nin çok sayıda küçük ölçekli hibeyi yaygın biçimde kullanan modelinden, Çin’in ihracat kredi kuruluşları aracılığıyla yürüttüğü sermaye yoğun altyapı işlemlerine kadar uzanan geniş bir finansal ve diplomatik yaklaşım yelpazesini ortaya koymaktadır.

Veri tabanımızdaki yüzlerce işlem, coğrafi olarak yaygın bir yapıya sahip olan ve çok sayıda hibeyi içeren Güney Kore’nin dış yardım modeline kadar izlenebilmektedir. Buna karşılık Çin, özellikle Çin İhracat-İthalat Bankası (China Eximbank) aracılığıyla, daha az sayıda ancak çok daha yüksek tutarlı işlemler gerçekleştirmiştir; söz konusu banka, örneklemimizde yer alan en büyük 30 işlemin 29’unda yer almaktadır. Hindistan da benzer bir eğilim izlemektedir. Çin, 2021 yılında “küçük ama güzel” (small but beautiful) projeleri desteklemeye yönelik bir yönelime işaret etmiştir; bu nedenle modelin gelecekte evrilmesi muhtemeldir.

Diğer temalar ve öncelikler de belirgindir. Suudi Arabistan’ın işlemlerinin yarısından fazlası, afet sonrası dirençlilik ve yeniden yapılanma ile ilgili olup; örneğin 2014’te Pakistan’da meydana gelen yıkıcı sellerin ardından gıda kolileri dağıtılması ve konut inşa edilmesi gibi faaliyetleri kapsamaktadır.

Farklı yaklaşımlar zaman zaman bir arada işleyebilmektedir. ACWA Power, Mısır’ın Benban kentinde bir güneş enerjisi (PV) santrali kurmak istediğinde, Suudi Arabistan merkezli bu enerji ve su devi; finansman için hem Çin’e (Çin Endüstri ve Ticaret Bankası aracılığıyla) hem de Avrupa İmar ve Kalkınma Bankası’na (EBRD) başvurmuştur. EBRD’nin hissedarları arasında yalnızca Avrupa ülkeleri değil, aynı zamanda Hindistan, İsrail, Çin, Birleşik Arap Emirlikleri ve Güney Kore gibi Ek II dışında kalan ülkeler de bulunmaktadır. Proje ayrıca, Dünya Bankası Grubu bünyesindeki Çok Taraflı Yatırım Garanti Ajansı (MIGA) tarafından bir garanti sağlayıcı olarak desteklenmektedir; bu durum, yalnızca farklı finansman kaynaklarının değil, aynı zamanda farklı finansal araçların da gerekli olduğunu ortaya koymaktadır.

İlgili bir noktada, Ek II ülkeleriyle karşılaştırıldığında, örneklemimizdeki yatırımların dünyanın en az gelişmiş ülkelerine ulaşma olasılığı daha düşüktür; oysa bu ülkeler iklim eylemi açısından en yüksek destek ihtiyacına sahip bölgeler arasında yer almaktadır. Örneklemimizdeki finansmanın yalnızca %8’i en az gelişmiş ülkelere yönelmiş olup, bunun da yaklaşık yarısı Etiyopya’ya gitmiştir.

Raporlama boşlukları, eylemsizliğin kanıtı değildir

Parçalı raporlama yapısı, Güney-Güney iş birliğinin gerçek ölçeğini şu anda gizlemektedir. Nihayetinde bu referans değer, milyarlarca doların halihazırda nasıl hareket ettiğini tanıyan, bunları sayan ve bu akışlardan faydalanan daha kapsayıcı bir küresel mimariye duyulan ihtiyacı ortaya koymaktadır.

Bu sorunun çözümü yalnızca EMDE’lerin sorumluluğuna bırakılamaz. Kapsamlı raporlama kaynak yoğun bir süreçtir ve kurumsal kapasitesi sınırlı ülkeler üzerinde ciddi bir idari yük oluşturmaktadır. Güney Kore gibi gelişmiş örnekler ayrıntılı izleme açısından güçlü bir model sunsa da bu sistemlerin kopyalanması özel olarak tahsis edilmiş uluslararası destek gerektirmektedir. Küresel toplum, EMDE’lerin iklim finansmanı akışlarını doğru biçimde takip edebilmesi ve raporlayabilmesi için hedefe yönelik kapasite geliştirme ve sadeleştirilmiş raporlama çerçevelerine yatırım yapmalıdır.

Örneğin, Sürdürülebilir Kalkınma için Toplam Resmi Destek (TOSSD) halihazırda Güney-Güney iş birliğini kapsamaktadır ve Arjantin, Brezilya, Endonezya, İsrail, Meksika, Suudi Arabistan ve Türkiye’den oluşan yedi büyük Ek II dışı ekonomi ile Yeni Kalkınma Bankası tarafından proje düzeyinde raporlama amacıyla kullanılmaktadır. Bununla birlikte, iklimle ilgili birçok TOSSD projesinde taahhüt tutarlarının sıfır olarak raporlandığı görülmekte ve çerçevede OECD tarzı iklim etiketleri (climate tags) bulunmamaktadır. TOSSD’nin geliştirilmesi ya da alternatif yaklaşımların oluşturulması yoluyla, şeffaf iklim finansmanı verileri için hedefe yönelik teknik destek kritik önem taşımaktadır—bu da uygulayıcıların çözümleri tanımlamasına ve ölçeklendirmesine katkı sağlayacaktır.

Gönüllü iklim finansmanı potansiyelinin açığa çıkarılması

EMDE’ler tarafından yıllık 7,8 milyar ABD doları düzeyinde sağlanan iklim finansmanı önemli bir büyüklük teşkil etmekle birlikte, özellikle EMDE yatırımcılarından özel sektör finansmanının harekete geçirilmesi söz konusu olduğunda potansiyel çok daha yüksektir. 1,3 trilyon ABD doları hedefine yapılabilecek çok daha büyük katkı da tam olarak bu alanda mümkün olmaktadır. Bu potansiyelin gerçekleştirilmesi, EMDE yatırımcılarının faaliyet gösterme biçimlerindeki çeşitliliğin etkin şekilde değerlendirilmesini gerektirmektedir.

Bunu gerçekleştirmenin yollarından biri üçlü ortaklıkların ölçeklendirilmesidir. Bu yapılar yalnızca EMDE’leri değil, aynı zamanda gelişmiş ekonomileri ve çok taraflı kuruluşları da içermekte olup (çoğunlukla Güney-Güney-Kuzey veya çok taraflı bir yapı içinde, taraflardan birinin gelişmiş bir ülkeden ya da çok taraflı bir kurumdan olduğu durumlar), iş birliğini kapsamaktadır. EMDE yatırımcıları, yerleşik kurumlarla iş birliği yaparak özellikle proje hazırlığının erken aşamalarında teknik uzmanlık ve risk garantilerinden faydalanabilirler. Güney-Güney sermayesinin çok taraflı destekle birleştirilmesi, projelerin EMDE yatırımcıları açısından daha cazip ve finansal olarak uygulanabilir hale gelmesini sağlayabilir.

Pakistan’daki Zorlu Enerji Rüzgâr Enerji Santrali (56,4 megawatt), bu modeli ortaya koyan bir örnek teşkil etmektedir. Ülkenin uluslararası finansmanla gerçekleştirilen ilk ticari rüzgâr enerjisi yatırımı olan proje, uygulanabilirliğe ulaşmak için koordineli bir finansal yapı gerektirmiştir. Türkiye merkezli Zorlu Enerji, geliştirici olarak görev almış ve 147 milyon ABD doları tutarındaki proje maliyetinin %30’unu öz sermaye olarak sağlamıştır. Kalan borç finansmanı ise üçlü bir ortaklık yapısı aracılığıyla karşılanmıştır: Asya Kalkınma Bankası ve Uluslararası Finans Kurumu (IFC) sırasıyla 36,8 milyon ve 38,1 milyon ABD doları tutarında kıdemli kredi sağlarken, 20 milyon ABD doları Ekonomik İşbirliği Teşkilatı Ticaret ve Kalkınma Bankası (ECO Trade and Development Bank) ve yerel ticari sermaye tarafından temin edilmiştir. Bu kurumsal güçlü yönlerin bir araya getirilmesi sayesinde üçlü ortaklıklar, sınır ötesi projelerde sıklıkla karşılaşılan kapasite ve risk engellerinin aşılmasına katkı sağlamaktadır.

Zorlu Enerji Rüzgâr Enerji Projesi, Pakistan’daki ilk özel mülkiyete sahip ve özel olarak finanse edilen rüzgâr enerjisi projesidir. Fotoğraf: Muzaffar Bukhari/Flickr

Üçlü ortaklıkların yanı sıra, EMDE’lerden daha fazla özel finansmanın harekete geçirilmesi için başka stratejilere de ihtiyaç duyulmaktadır. EMDE’lerden gelen finansman da dâhil olmak üzere, özel finansmanın kayda değer ölçüde ölçeklendirilmesi olmaksızın 1,3 trilyon ABD doları hedefine ulaşmak mümkün olmayacaktır. Bu potansiyelin tam anlamıyla hayata geçirilebilmesi için daha bilinçli ve hedefli mobilizasyon çabaları gereklidir. Hedefe yönelik risk azaltma mekanizmalarının devreye alınması yoluyla Kalkınma Finansmanı Kurumları (DFI) ve İhracat Kredi Kuruluşları (ECA) gibi kurumlar, EMDE yatırımcılarının iklim sermayesini sınır ötesinde kullanmasını engelleyen siyasi ve makroekonomik sürtünmeleri birlikte absorbe edebilir.

Örneğin, Çin İhracat Sigorta Kurumu (China Export Insurance Corporation – SINOSURE), bir Çin ihracat kredi kuruluşu (ECA) olarak, JA Solar’ın Brezilya’da Enel için 300-megawatt kapasiteli güneş paneli üretmesine yol açan 145 milyon ABD dolarlık bir anlaşmada alıcı kredisi sigortası sağlamıştır. 2017 yılında gerçekleştirilen bu proje, SINOSURE’un finanse ettiği ilk güneş enerjisi (PV) projesi olmakla birlikte sonuncusu olmamış; kurum daha sonra rüzgâr enerjisi alanına da genişleyerek EMDE liderliğindeki ihracat finansmanının yeşil dönüşümler için nasıl sermaye harekete geçirebildiğini göstermiştir.

Dünya Bankası Grubu bünyesindeki Çok Taraflı Yatırım Garanti Ajansı (MIGA), Dubai merkezli ve büyümekte olan özel bir yenilenebilir enerji geliştiricisi olan AMEA ile 1,48 milyar ABD doları tutarında bir çerçeve anlaşmaya sahiptir. Bu kapsamda, Afrika, Orta Doğu ve Orta Asya’da yer alan 23’e kadar yenilenebilir enerji ve enerji depolama projesine garanti sağlanması öngörülmektedir. Güneş ve rüzgâr enerjisi satın alma anlaşmalarına (power purchase agreements) özgü 15 ila 20 yıllık uzun proje yaşam döngüleriyle uyumlu olacak şekilde, MIGA’nın sağladığı garantiler 15 yıla kadar güçlü bir siyasi risk azaltımı sunmaktadır. Bu mekanizma, AMEA’nın yatırımlarını ev sahibi ülke kaynaklı kırılganlıklara karşı korumakta; örneğin döviz çevrilemezliği ve sermaye transferi kısıtlamaları gibi riskleri güvence altına almaktadır.

İklim Finansmanında Çok Kutuplu Bir Gerçeklik

Küresel iklim finansmanı sistemi çok kutuplu bir gerçekliğe evrilmiştir.

Ek II dışındaki ülkeler de aktif iklim finansmanı sağlayıcılarıdır. Gönüllülük esasına dayanan ve çoğu zaman eksik raporlanan katkıları artmakta olup, küresel iklim hedeflerine ulaşılması açısından giderek daha kritik bir önem kazanmaktadır. Daha kapsayıcı bir iklim finansmanı mimarisi inşa etmek, Ek II dışı ülkelerin iklim finansmanı alanında benimsediği kurumsal modellerin ve yaklaşımların çeşitliliğinin tanınmasını ve sisteme entegre edilmesini gerektirmektedir.